ЗМИП МАТЕРИАЛИ първа част: Общи задължения на всички ЮЛНЦ по Закона за мерките срещу изпирането на пари и Закона за мерките срещу финансирането на тероризма

Законът за мерките срещу изпирането на пари и Законът за мерките срещу финансирането на тероризма, заедно с подзаконовите актове по прилагането им уреждат правилата за борба с изпирането на пари и финансирането на тероризма у нас.

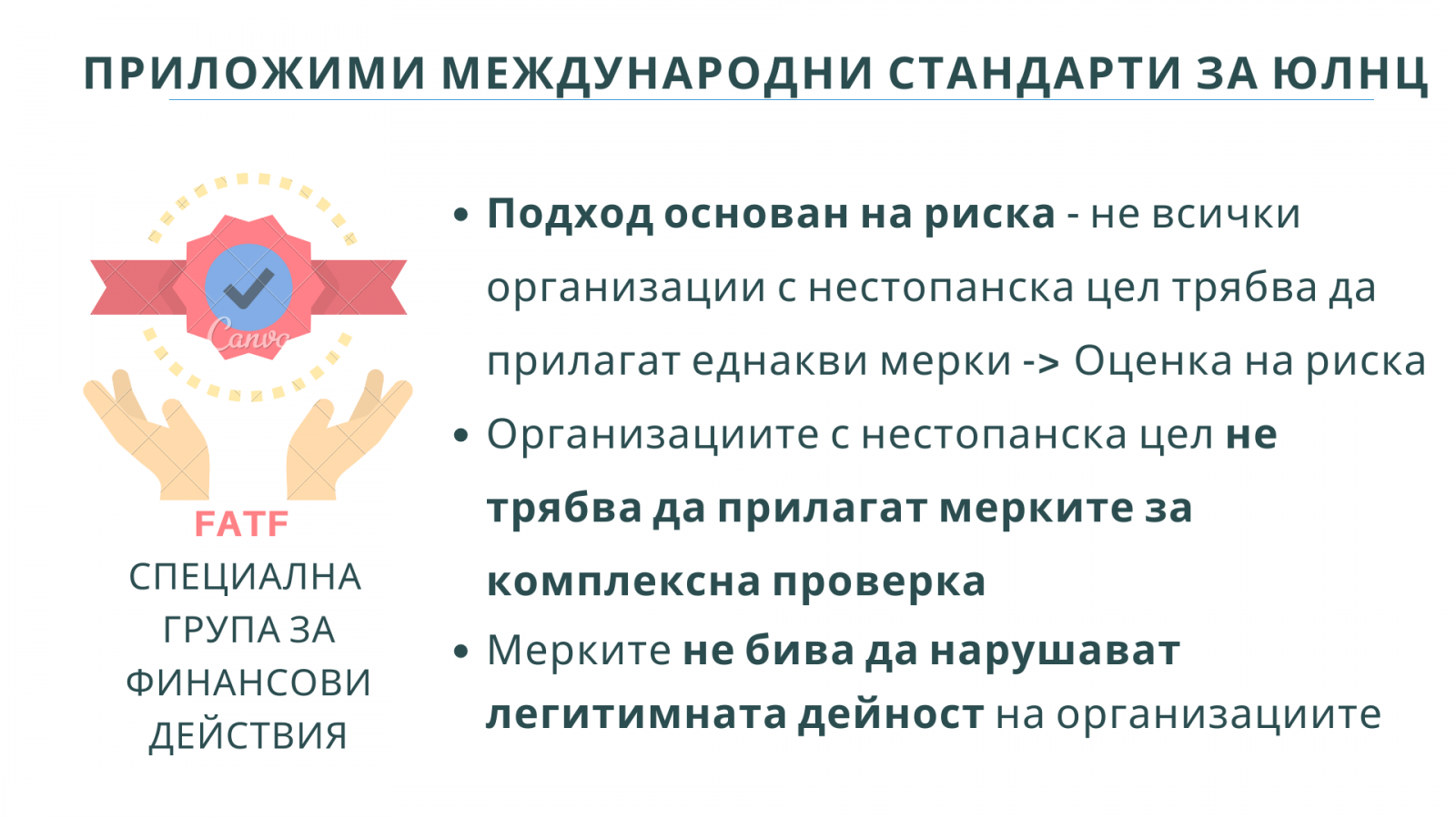

Международните стандарти в тази сфера се изработват от Специалната група за финансови действия (FATF, Financial Action Task Force).

Юридическите лица с нестопанска цел са задължени лица по Закона за мерките срещу изпирането на пари (чл. 4, т. 28) и имат определени задължения, които трябва да спазват съгласно българското законодателство.

Задълженията на ЮЛНЦ се разделят в две категории:

- Общи – за всички ЮЛНЦ

- Специални – за определена категория ЮЛНЦ.

В този материал представяме задълженията, които имат всички ЮЛНЦ по ЗМИП и ЗМФТ.

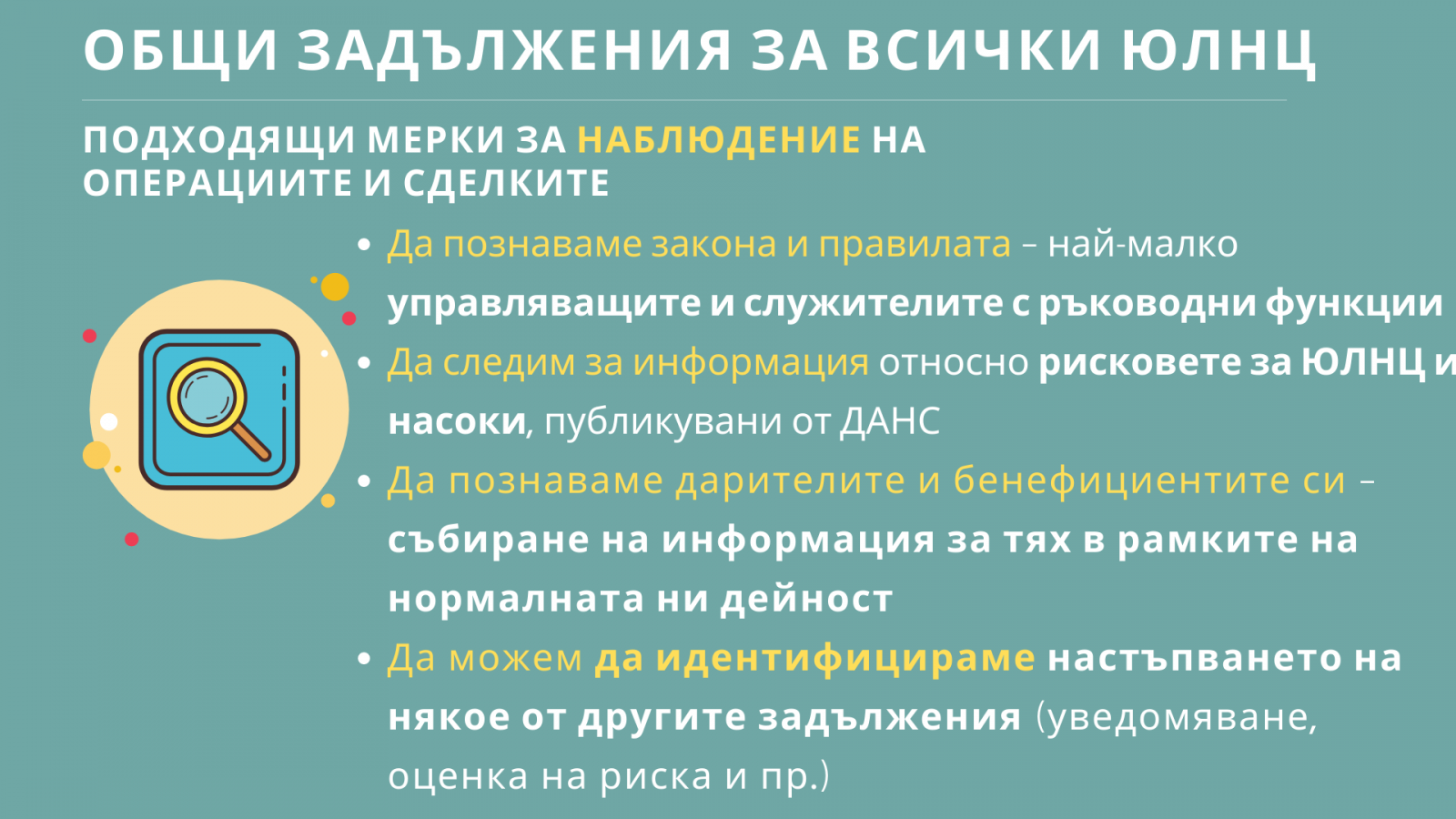

ЮЛНЦ трябва да прилагат подходящи мерки за наблюдение на своите сделки и операции.

- Да познават закона и правилата, които трябва да спазват – най-малко управляващите и служителите с ръководни функции в организацията

- Да следят за информация относно рисковете за ЮЛНЦ и насоки, публикувани от Дирекция Финансово разузнаване към ДАНС

- Да познават дарителите и бенефициентите си – събиране на информация за тях в рамките на нормалната дейност на организацията

- Да могат да идентифицират настъпването на някое от другите задължения по закон (уведомяване, оценка на риска и пр.).

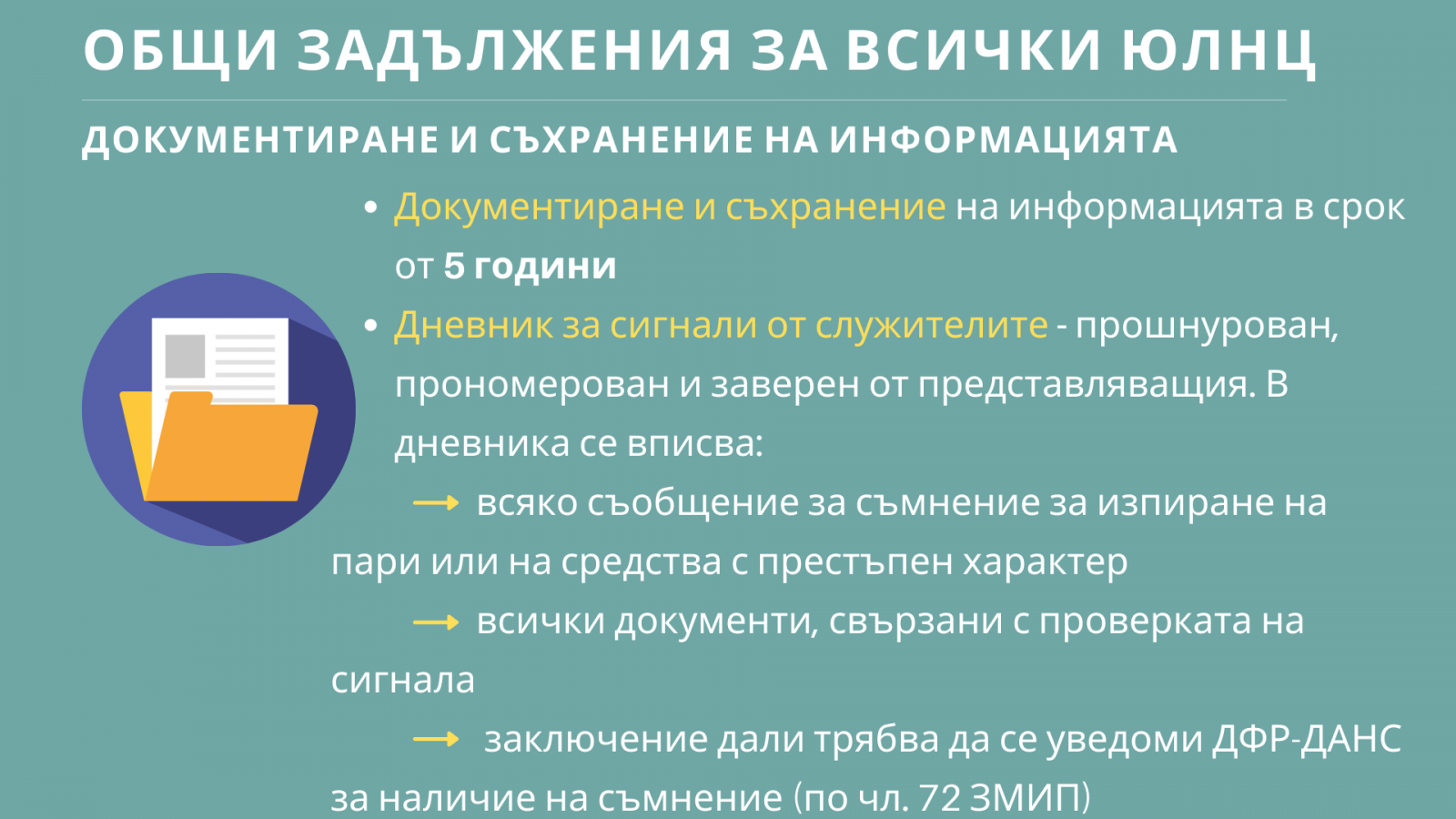

ЮЛНЦ трябва да документират и съхраняват информацията, събрана в изпълнение на задълженията им по ЗМИП и ЗМФТ.

- Срокът за съхранение е 5 години

- Инструмент за това е и поддържането на Дневник за подаване на сигнали от служителите. Той трябва да е прошнурован, прономерован и заверен от представляващия. В дневника се вписва:

– всяко съобщение за съмнение за изпиране на пари или на средства с престъпен характер

– всички документи, свързани с проверката на сигнала

– заключение дали трябва да се уведоми ДФР-ДАНС за наличие на съмнение (по чл. 72 ЗМИП).

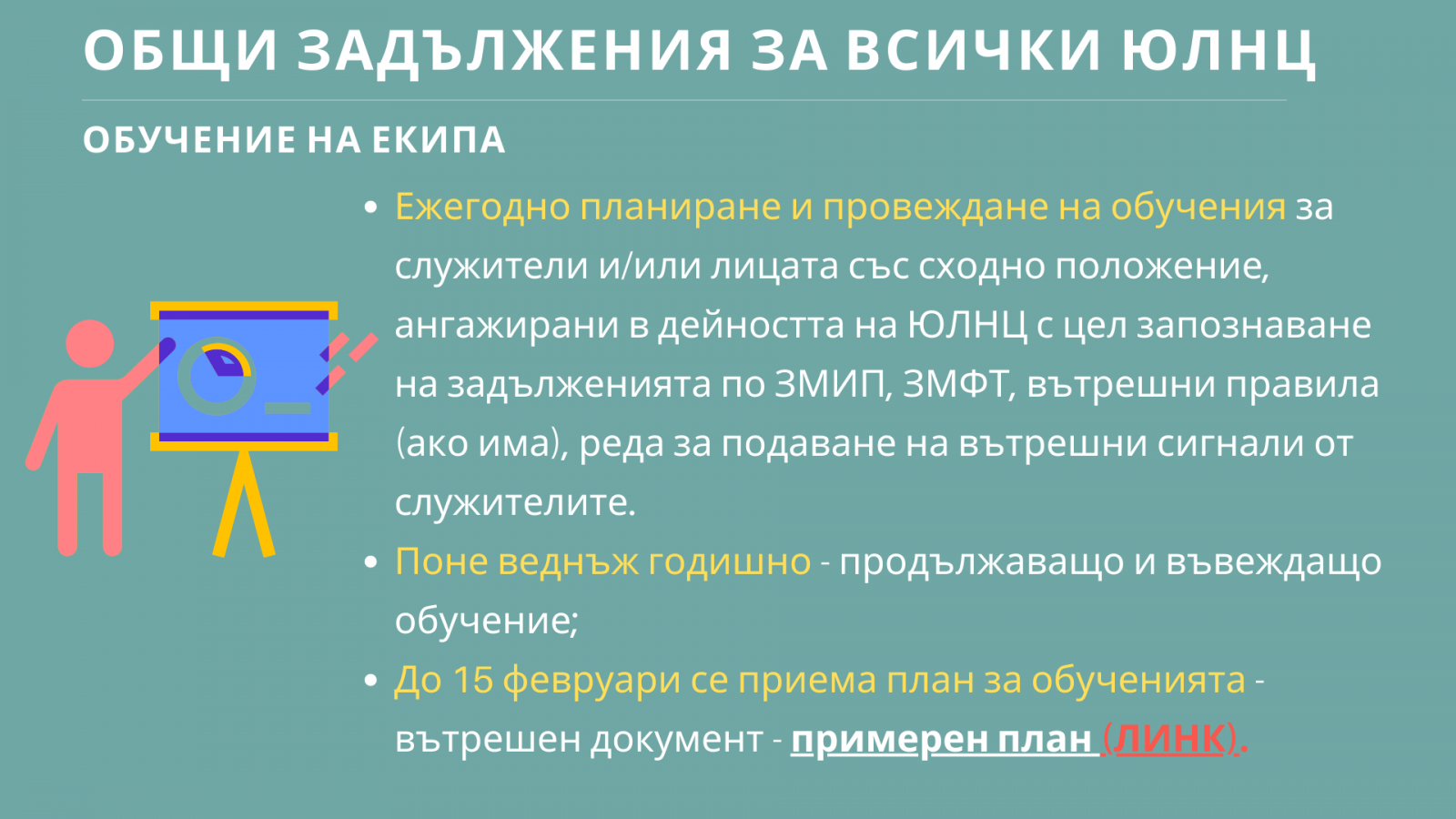

Всички ЮЛНЦ следва да планират и провеждат ежегодно обучения за своите служители и/или лицата със сходно положение, ангажирани в дейността на ЮЛНЦ с цел запознаване на задълженията по ЗМИП, ЗМФТ, вътрешни правила (ако има), реда за подаване на вътрешни сигнали от служителите. Планът за обученията се приема ежегодно до 15 февруари. Планът е вътрешен документ.

Линкове:

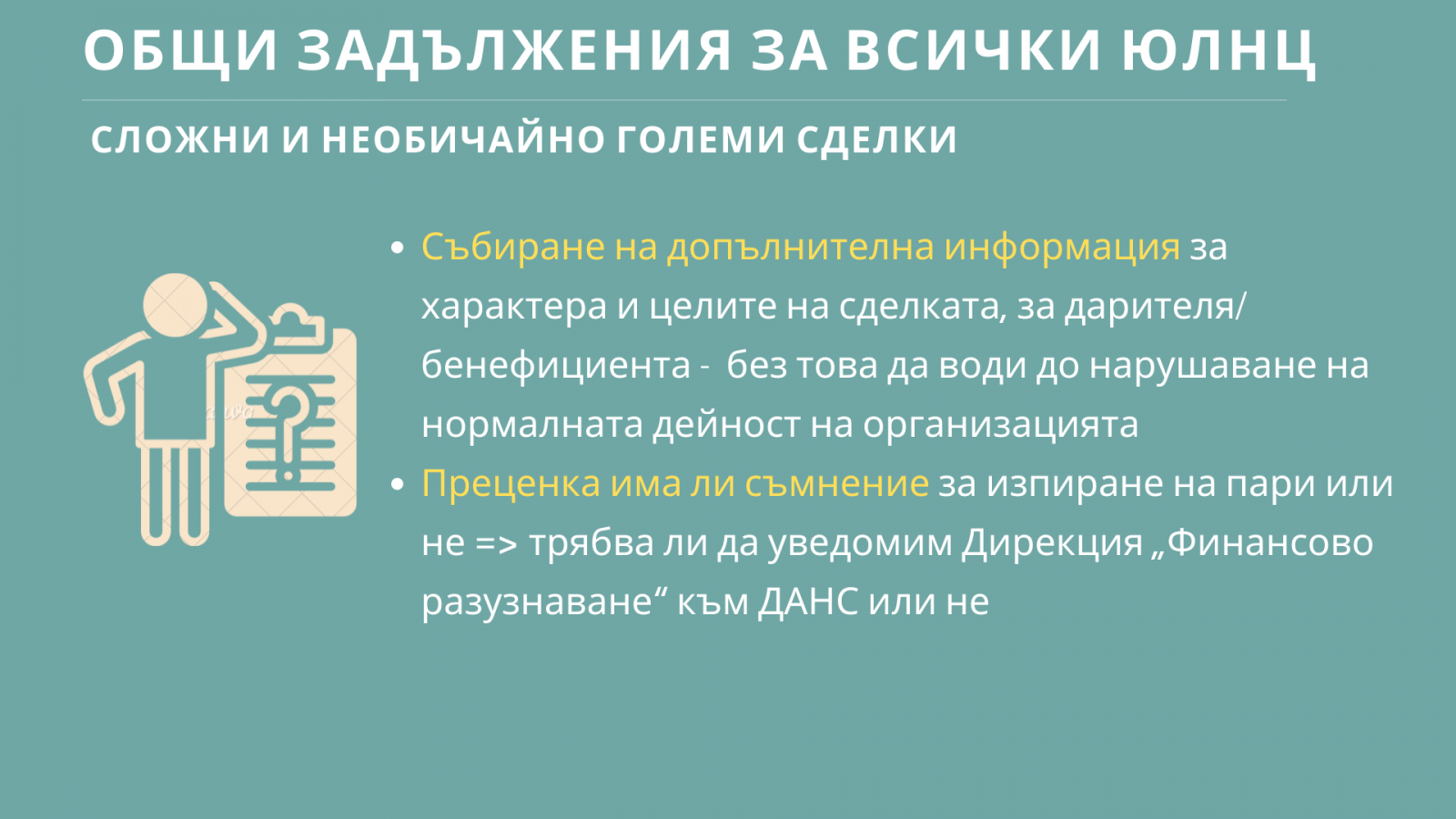

Всички ЮЛНЦ трябва да подлагат под разширено наблюдение (да събират повече информация) за сложни и необичайно големи сделки, за да могат да направят преценка налице ли е или не съмнение за изпиране на пари/средства с престъпен произход, съответно дали трябва да уведомят Дирекция „Финансово разузнаване“ към ДАНС.

Всички ЮЛНЦ трябва да уведомяват Дирекция „Финансово разузнаване“ на ДАНС в следните случаи:

- При извършване на разплащания в брой на стойност над 30 000 лв. от или към техен клиент (дарител/бенефициент) – уведомлението се изпраща на ДАНС в срок до 15-о число на месеца следващ месеца, когато разплащането е осъществено.

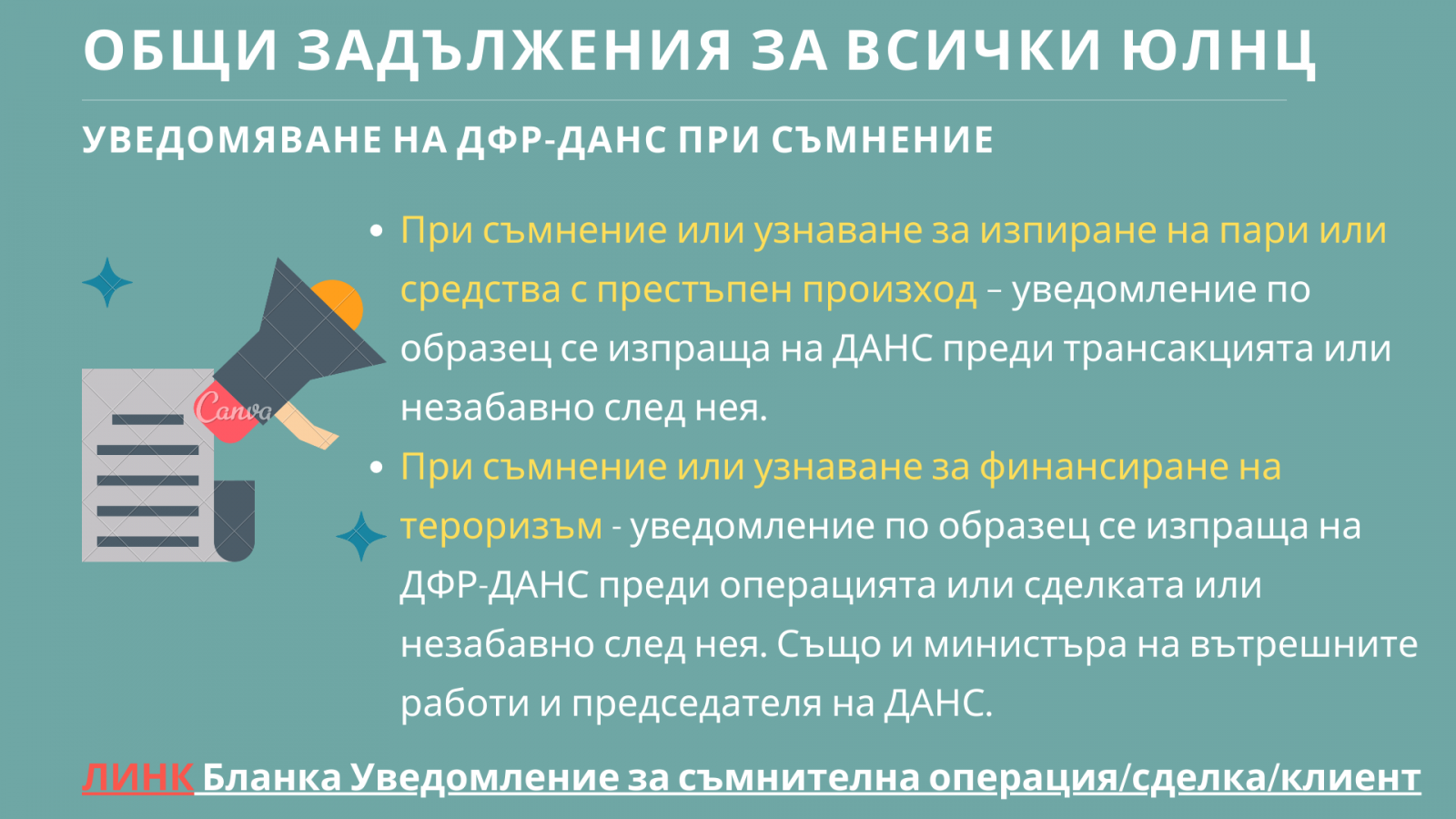

- При съмнения/узнаване за изпиране на пари или средства с престъпен произход – уведомление по образец се изпраща на ДАНС преди трансакцията или незабавно след нея.

- При съмнение и/или узнаване за финансиране на тероризъм – уведомление по образец се изпраща на ДАНС преди операцията или сделката или незабавно след нея.

Линк към бланки за:

– Уведомление за плащане в брой на стойност над 30 000 лв. или тяхната равностойност в чужда валута

– Уведомление за съмнителна операция/сделка/клиент

За връзка с ДАНС:

vaprosiFID@dans.bg – във връзка с въпроси по ЗМИП

Тази статия е част от информационната кампания „ЮЛНЦ и мерките срещу изпирането на пари и финансирането на тероризма“ на Български център и нестопанско право и НПО Портала, с участието на САД-ФР на ДАНС. Кампанията е подкрепена от Фондация „Америка за България“.